来源 天勇谈经济

周天勇

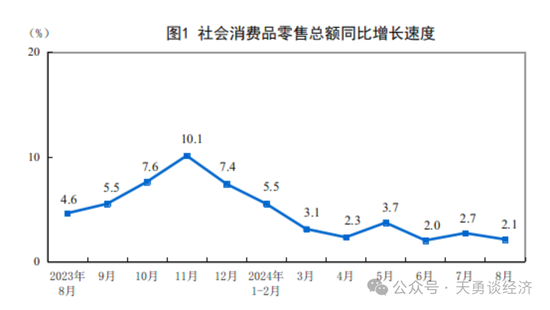

笔者按:从2024年1-9月各个方面的宏观数据和微观温差看,形势已经到了财政和货币政策再不大力度刺激,经济景气滑向加速收缩趋冷的区间。中央和国务院及时出台一系列的经济刺激政策,无疑是及时和正确的,笔者并无异议。需要提醒的是,政策刺激仅仅是对经济外部注入流动性加温,只有大力度的体制才能释放被计划行政禁锢的内生动能。9月30日笔者在公众号里发出了之一,今天发出的是之二,陆续还将有“一定要搞清楚刺激经济潜能的底层逻辑”“温故知新:三次增长从下行转向上行主要由改革启动”“经济复苏和向好需要刺激与改革同时发力”三篇短文,请朋友们关注。

改革若不能同时发力的政策刺激有六大不确定性

2024年7月党的二十届三中全会部署了全面深化改革的战略方案和具体措施。9月政治局会议又出台了刺激经济回升的财政和货币政策组合。笔者认为,应当政策刺激应急和体制改革释能二者要同时发力,相互配合和互补,才能使刺激升温启动后,释能支撑住景气,使经济增长恢复后进入稳定中高速增长的区间。

在中国经济收缩降温是表,内部因体制禁锢而动能不足是本。在这个前提下,如果忽视精准和大力度的体制改革,短期强力的升温刺激,可能会是转热短期一显,以后的景气并不可能稳定和持续。就此看,如果刺激和改革不能同时发力,可能会断送政策刺激之功效,达不到复苏和重回景气的结果。因而,注重刺激,忽略改革,甚至发力于单纯的刺激有以下六大不确定性和风险。

第一,人口变化、外部经济关系等不确定性与改革释放动能对此的平衡如何。中国未来假定体制不变的自然经济,受到体制禁锢、外部经济关系不确定和国内总人口及就业劳动力负增长,绝大多数经济模型计算的结果是处在3%上下低速增长的区间。从最重要的动能看,体制朝积极方向变化,是克服外部不确定和人口及劳动力负增长最好的替代动能。但是,如果改革的力度小于外部不确定性和人口及劳动力负增长的压力程度,一种短期的政策刺激作用极短期热一下,作用随后就会消失。

第二,不同时大力度改革,注入的流动性大部分会在主干体制系统内惯性循环。财政和货币政策的功能不能单纯是为了扩大流动性,不能一放了之。由于中国体制上正式融资渠道太集中,非正式融资的毛细渠道越来越断裂和微弱,不能理想地流向到中小微企业、个体商户和家庭及个人,经过生产经营和劳动工作,变成他们的利润和工资。于是释放的大部分流动性往往在金融体系和二级资本市场上循环。

第三,扩张财政赤字与增加政府收入不平衡的困境。从中国居民可支配收入和消费支出占GDP比例看,比当年日本经济低迷时要低得多,财政向民生支出扩大刺激,并且变成未来的经常性状态是应该的。然而,若要财政收支宽松,一是企业效益、居民就业收入、国民经济增长是支撑财政收入的基础,二是还要逐步地精简和企业化一些党政、事业和单位和国有企业的机构和人员。如果轻体制改革而财政收入来源不能接力改善,一次大刺激,还可以承受,二次或者多次,会快速提高中央和地方政府债务占GDP的比例,最后不得不以增加税收、税外收费和公共服务涨价等方式,平衡财政。于是如当年日本在财政刺激的同时,提高消费税,造成财政政策刺激被对冲和无效的结果。

第四,金融体系放量与资产质量变动的不确定性。央行宽松货币政策刺激,除了前述的渠道流向问题外,量化宽松货币政策,可能使央行扩表速度不断加快,中央银行总资产占GDP的比重持续上升;降低利息、降低准备金率和利差缩小,贷款 资金变通流入股市,贷款偏向增加就业的劳动密集型企业和商户等等,也会造成银行系统资本充足率下降、不良资产上升。多次推出量化,若经济周期不能理想回暖,基础的国民经济运行效率这一质量不能改善,金融体系的风险也会放大。

第五,刺激会使房地产领域暂短回缓,下行的客观压力依然较大。因房地产投资、建设、销售、价格和地方出让金等收入回落,影响国民经济景气的权重较大,这次刺激的目的之一是扩张性政策释放的流动性一部分流入这一领域,促进并稳定相关指标,解开债务链,维持经济实现平稳状态。然而,人口变动趋势,城镇住宅已有存量、未销售存量和在建规模,刺激只能使其回落放缓一下,但总体上重启的可能性不大。

第六,体制没有积累和消费转型的设计和改革,重投资、建设和生产的发展模式和体制固化惯性,释放的流动性大部分仍然会流入政府的基础设施建设和央地国有企业领域。如果不进行财政支出体制的改革,教育、医疗、居住和生育等预算比例本来水平就较低,若没有连续调整的比例目标,并不进行积累与消费模式以及政府建设和民生预算体制的转型,追求GDP时,财政赤字和货币量化的流动性,又通过各部门和各地区报项目,发改委上项目,银行贷款和财政发债投资的惯性,最后政策刺激还是大部分进入了政府的公共基础设施和国有企业投资建设的过剩领域,没有流入急需促进劳动者就业、提高居民收入和扩大消费需求的领域。

因此,只重视和依靠政策刺激一役,而轻视体制改革之根本,如无精准和大力度的体制改革同时发力,主要由政策刺激主导的经济升温可能又会回降并无功而返。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王其霖

发表评论