炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

过去4个交易日,A股涨幅逾20%,突如其来的“牛归”令华尔街集体焦虑。

“华尔街现在对中国股市的FOMO(害怕错失涨幅)的情绪很强烈,连爱马仕、LVMH的股价都大涨,中国财富效应回升的预期带动了这些奢侈品。之前中国相关仓位太低了,现在想着还应该补一点仓位,买不了A股的海外基金,就会多买一些离岸市场的中国互联网公司或消费品公司。”9月29日,某美国共同基金中盘股基金经理对第一财经记者表示。

华尔街被FOMO主导

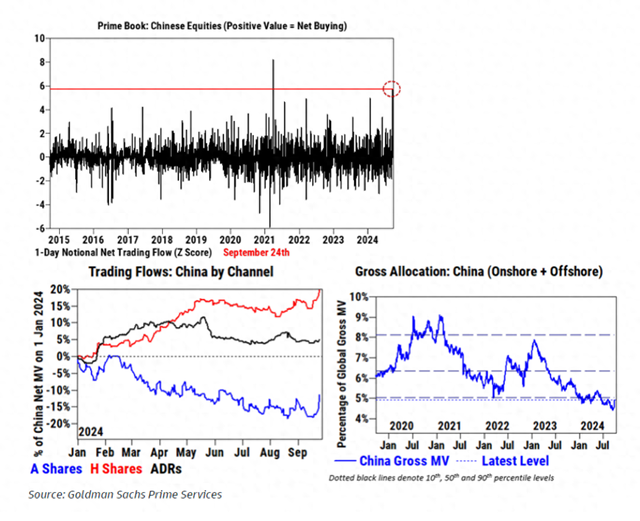

上周,第一财经曾报道,在这波上涨前,海外对冲基金对中国股市的配置仓位仅为6.8%,为5年低点,比今年4~5月时的高点低约1个百分点,还有很大增持空间。如今,由于极低仓位带来的FOMO情绪更是容易导致海外基金大幅加仓,尤其是对冲基金,而一般行动更慢的长线资金也开始被逼加仓,否则很可能跑输业绩基准。部分海外投行的A股交易台资金流动在上周三达到了历史新高。

9月30日,A股呈现历史级别的天量大涨,沪指收涨3336点,当日涨幅超8%。两市上涨个股5336家,其中涨幅超过9%的个股3459家,涨幅超3%的个股5310家,创下A股历史上单日成交量之最,沪深成交额突破2.5万亿元。

相比欧美和亚太股市,A股估值处于历史低位。中航信托宏观策略总监吴照银对记者表示,近日股市暴涨前,沪深两市上市公司的静态市盈率为13.3倍,动态市盈率为13.2倍,市净率为1.2倍,均大幅低于过去十年的均值和中位数,处于历史低点。相比2018年末股市低点,当前市盈率、市净率比2018年末股市低谷还要低。相比2018年末,市净率又下降约13%。从规模的角度看,中小市值股票估值下滑幅度更明显。以中小市值为主的中证500和1000指数,市盈率和市净率已经大幅跌破过去十年历史低点;以大市值股票为主的沪深300指数,市盈率和市净率接近过去十年历史低点。

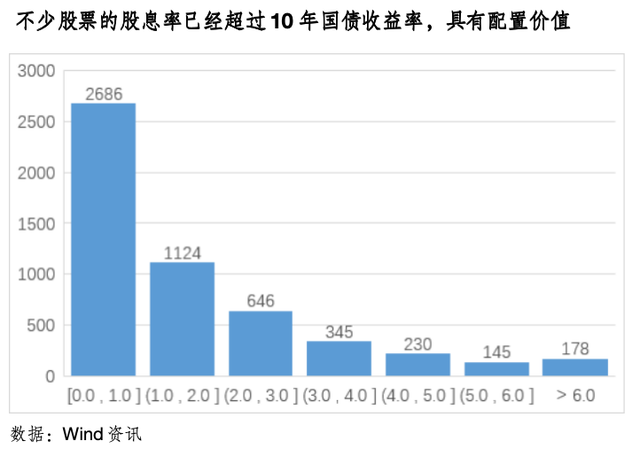

而A股经历连续两三年的下跌后,分红收益率不断提升。新“国九条”进一步鼓励上市公司分红、回购,根据半年报统计,上半年约670家上市公司进行中期分红,金额约5300亿元,远超去年同期2000亿元;以半年报披露截止日期8月31日为限,计算可知,沪深300指数的加权股息率为3.3%,中证500指数的加权股息率为2.2%,中证1000的股息率为1.7%。大市值、高分红的“红利股”,股息率更高。上证50的股息率为3.9%。上证红利指数的股息率更高,达到为6.7%。不少股票的分红收益率并不弱于债券、理财等资产。

A股分流、亚太股市抛售

与此同时,亚太其他市场却遭遇大幅抛售。中东局势显著升级,真主党领袖在黎巴嫩遇袭,针对也门代理人的进一步攻击导致市场担忧伊朗的反应。

9月30日,过去两年深受海外投资者青睐的日本股市(日经225指数)大跌4.82%,日本仍在消化新自民党领导人产生的影响,日元升值对日本股市的整体利空效应依旧存在。日本股市汽车和半导体板块表现疲弱,银行股在利率上升和日元走强的推动下有所恢复。

当日,韩国KOSPI指数亦下跌2.11%,三星下跌超过3%;台积电下跌超4%,但中国半导体股上涨超10%。

近期创出新高的印度股市也在30日出现回调,印度孟买30指数跌幅达1.26%。

亚太股市的下跌存在自身的原因,A股的分流效应是原因之一。某美资投行交易员对记者表示:“韩国KOSPI指数今天在开盘上涨后迅速下跌,主要因为外国投资者大幅抛售,而早盘作为买家的本地机构也转为盘中卖出,可能是因为韩国市场被用作资金来源,以购买港股和其他中国相关股票。韩国股市将在明天(10月1日)因‘武装部队日’休市。”

据记者了解,韩国股市主要受到获利了结和板块轮动的冲击,投资者似乎开始卖出汽车和金融等主要受益于“价值提升计划”的板块。高盛的数据显示,外国投资者在这两个板块均为主要净卖方,分别卖出8600万美元和5300万美元。今年早些时候,在日本股市屡创新高的激励下,韩国推出了“企业价值提升计划”(Corporate Value-up Program),并不断公布更多细节,试图改善上市企业治理和价值管理,来增强韩国股市吸引力,韩国股市一度上涨。

印度股市的高估值则始终是国际投资者的“心结”,整体市盈率已经超过25倍,多位国际投行分析师此前对记者提及,一般长线机构倾向于在17、18倍市盈率时买入,但在22倍以上时则会转为相对谨慎。

但整体而言,机构对印度的长期观点仍然积极。The Global CIO Office首席执行官Gary Dugan对记者表示,印度股市目前可能估值偏高,但该国继续为其经济发展奠定基础,许多新的积极因素确实是“印度制造”推动了创业精神。

在他看来,中国股市仍有望继续上涨,投资者很难逆势而为。未来,美联储降息的预期仍可能利好亚洲市场,鉴于消费者信心指数低于预期,本周的美国非农就业报告显得尤为重要。疲软的劳动力市场将强化少数人认为美联储可能在11月会议上再次降息50BP的观点。

10月是财政政策窗口期

如今,中国的牛市能持续多久是全球投资者心中最大的疑问。国庆长假过后,焦点将转向财政政策。

据记者了解,国内外各大投行对于财政刺激的预期为,四季度有望批准额外的国债发行,财政支出可能高达3万亿元。

高盛中国首席经济学家闪辉表示,在政策方面,国务院、财政部、国家发展和改革委员会、住房和城乡建设部可能召开的会议和新闻发布会值得关注。全国人大常委会的双月例会(可能在10月底或11月初)也很重要,因为官方赤字目标的变更需要人大常委会批准;数据方面,高频数据如政府债券发行情况,以及更具前瞻性的月度数据(如PMI),将提供政策实施和政策影响的关键信号。

“上周我们在伦敦会见了固定收益和股票客户。行程与中国央行在周二(9月24日)发布的宽松措施以及周四(9月26日)召开的9月政治局会议重叠。周一当我们的行程开始时,客户的讨论仍然悲观和看空。周二和周三,投资者正在消化央行新宣布的宽松措施,但大多数人仍持怀疑态度,因为客户认为财政政策是中国经济稳定增长的关键。到了周四和周五,政治局会议传递了明确鸽派信号,媒体报道建议新增2万亿~3万亿元的财政扩张后,部分客户开始认为这轮宽松可能是关键转折点,客户的关注点迅速转向政策实施以及如何追踪政策效果。”闪辉称。

法巴大中华区外汇、利率策略主管王菊也提及,“下一个关键的窗口将是10月底的人大常委会会议,届时可能会批准1万亿~2万亿元的额外国债发行,央行所提到的50BP降准之外,年内25~50BP的再降准空间可能意在配合这一点;随着发改委在9月19日推出一系列‘增量政策’,额外的国债可能作为资金来源。国债筹集的资金也可能被用于为主要商业银行注资。”

(本文来自第一财经)

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014

发表评论