一、业绩情况

机械九院报的是创业板,这周撤材料,他还是过了会才撤材料的。

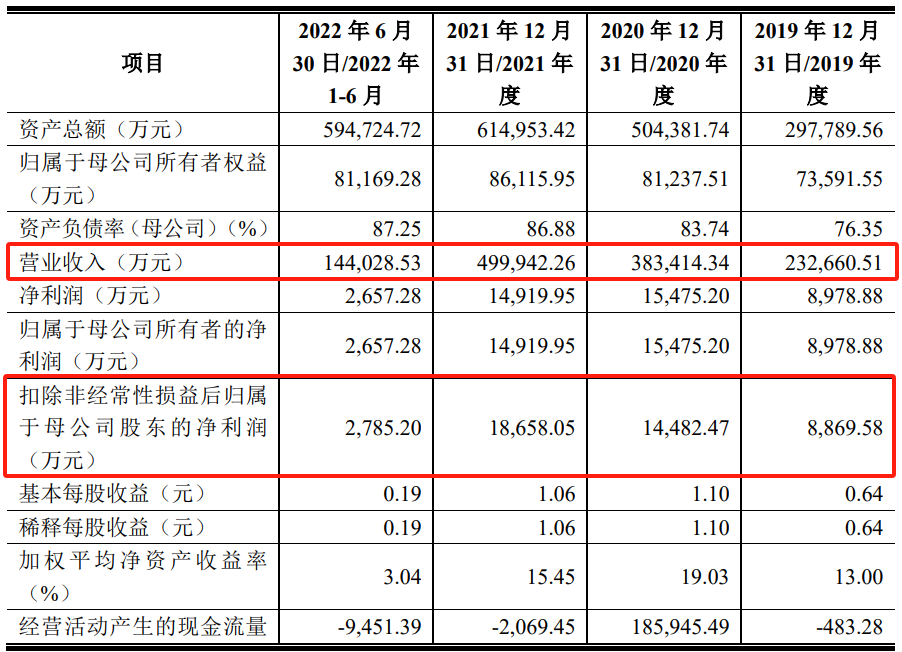

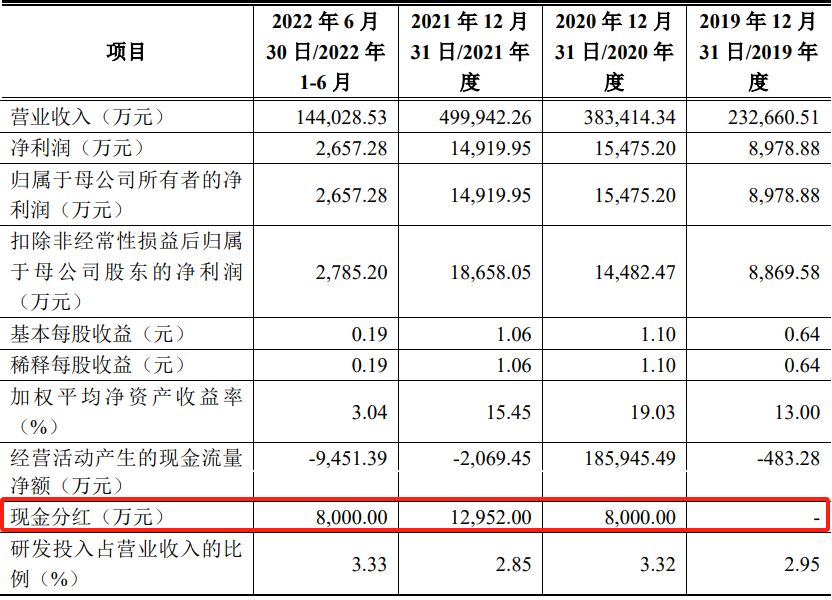

我们先来看业绩,收入是从23亿增长到了50亿,没问题;利润是从8,800多万增长到了1.87亿,也没问题。

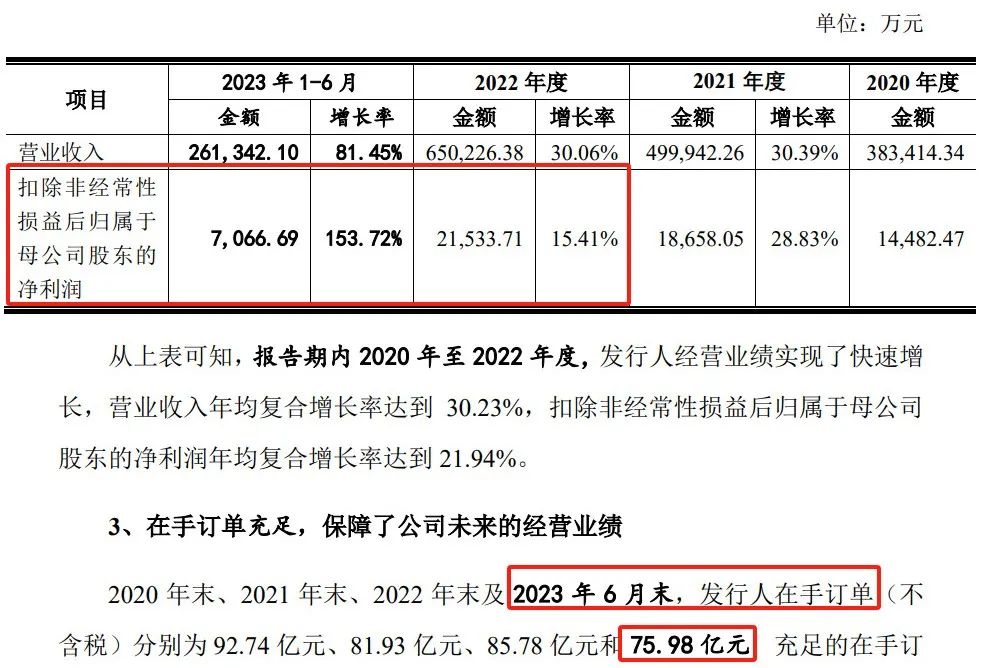

但是报告期也太老了,现在才披露到2022年上半年。我们在反馈意见里面,找到比较新的一个业绩情况。他的业绩是持续增长的,2022年全年2.1个亿的利润,2023年的上半年7,000多万利润,再结合2023年6月末还有70多个亿的订单,这家公司2023年业绩应该不会特别差,我觉得1.5个亿应该是有。

所以说,我可以确定这家公司撤材料的主要原因不是业绩下滑。虽然说大部分过了会才撤材料的企业,撤材料的主要原因是业绩下滑,但我认为这个企业的主要原因不是业绩下滑。

创业板,就即使2023年业绩从2.1亿下滑到1.5亿,问题也不大。最近佳力奇获批发行,2022年的利润是1.4亿,2023年只有7,000多万,下滑了一半都还能够发行。我觉得这个企业应该不是因为业绩下滑撤材料。

二、股权情况

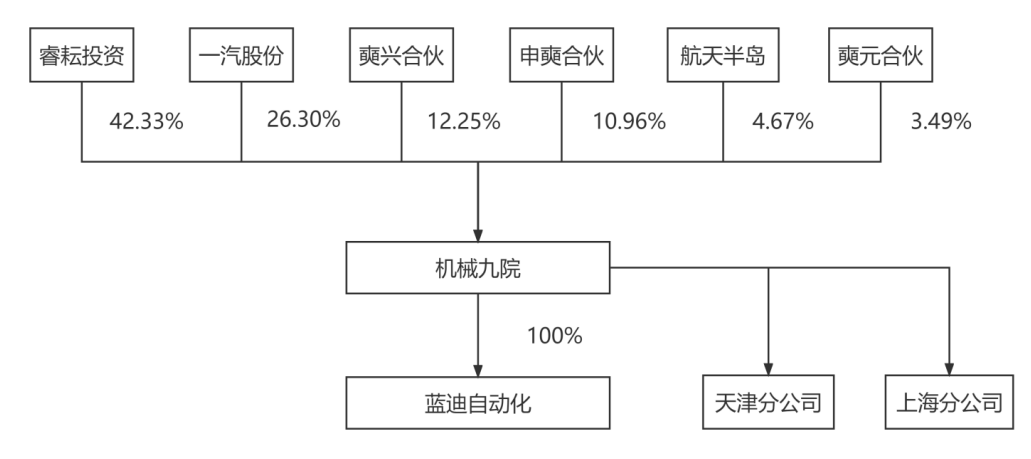

这个公司的股权我是第一次见,非常有看点。

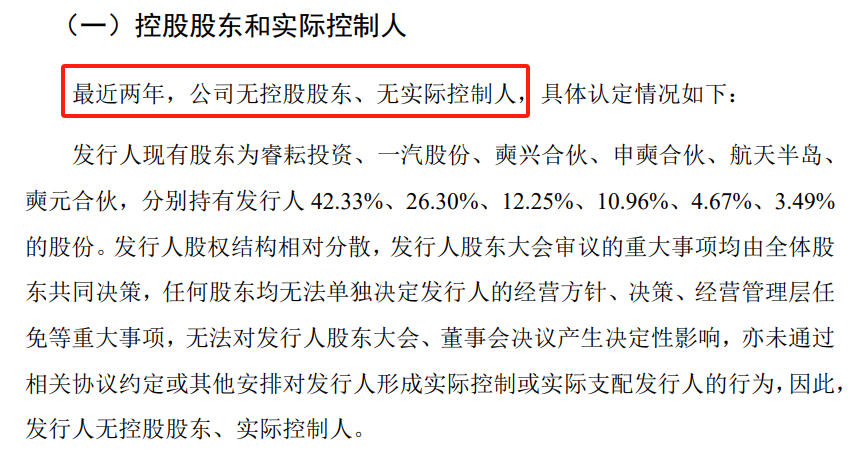

大家看到了吗,他的第一大股东睿耘投资,持股比例是42.33%,然后二股东是一汽股份,持股比例是26.30%。

大家第一眼应该会认为睿耘投资是控股股东,睿耘投资的实控人就是这个公司的实控人,同时二股东还是上市公司一汽股份。大家看到这个图,应该会得出这么一个感觉。

但实际情况下完全不是,这个公司竟然说自己没有控股股东,也没有实控人。

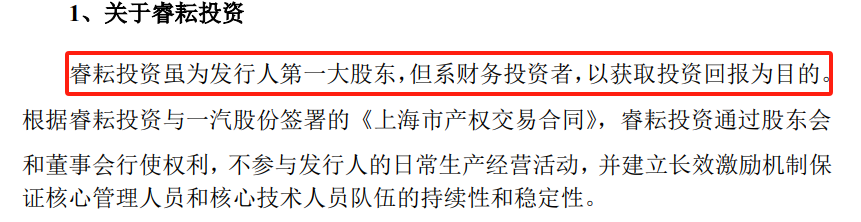

原因是睿耘投资只是财务投资人,以获取投资回报为目的,这个就比较罕见了。就第一大股东持股比例那么高,而且跟其他股东之间差距那么大,说他是一个财务投资人。

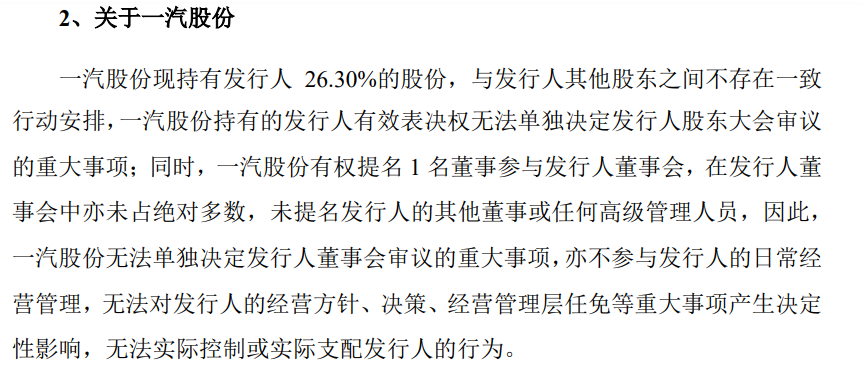

二股东一汽股份则是个上市公司。

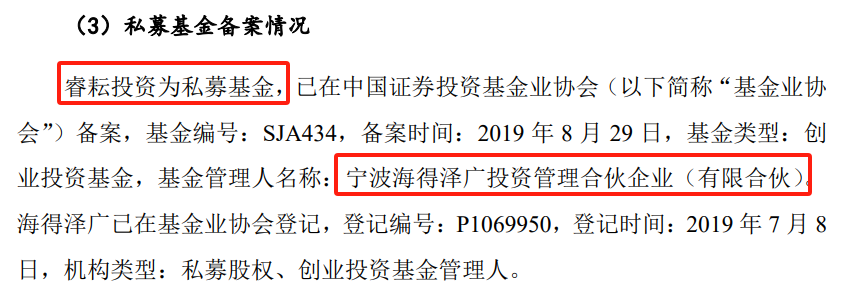

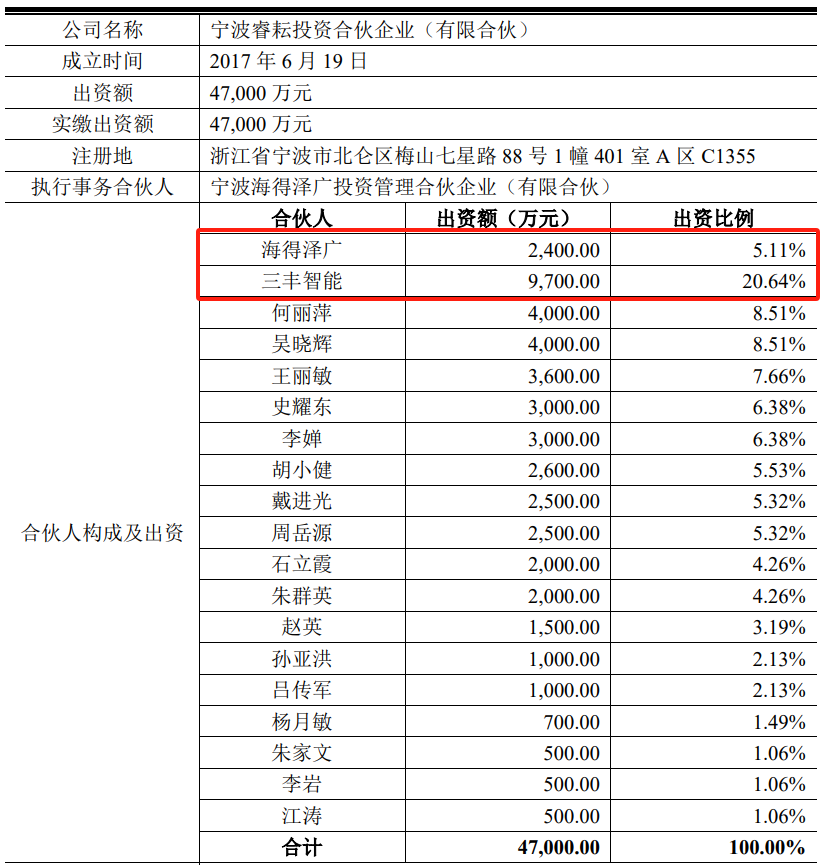

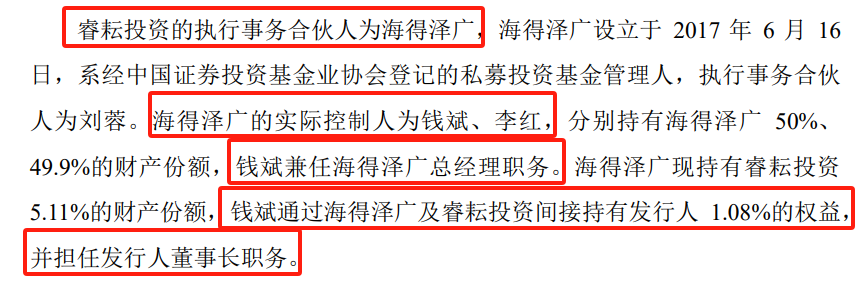

然后第一大股东睿耘投资,还真的是个私募,是一家私募发行的一支产品。

这个私募的名字是海得泽广,募了很多的资。这个三丰智能还是同行,也当了LP,然后有一堆自然人。

我觉得这是一个专项资金,专门用来收购发行人股份的公司。

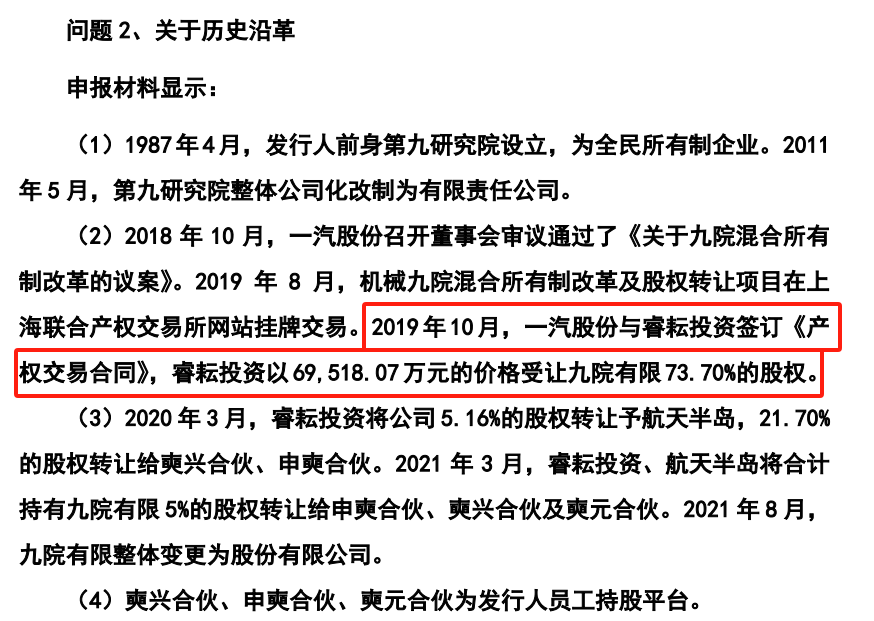

第一大股东,是在2019年的时候,通过上海联合产权交易所摘牌的方式,获得了发行人73.70%的股权。

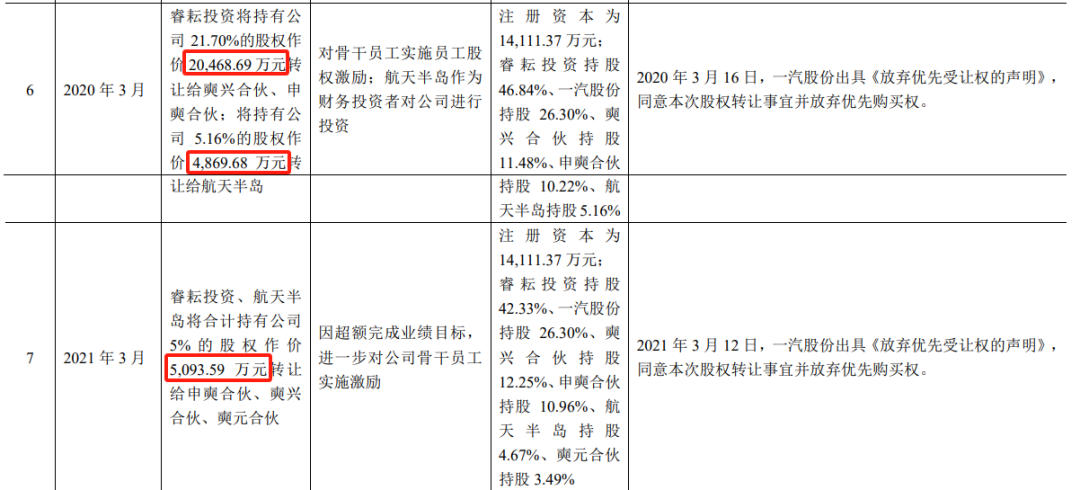

也就是一汽股份想改制,改制方式比较特别,也不是说要让企业的高管来接盘,是找了一个风投发了一个产品来接盘。这个风投是花了6.95亿,就把公司73.70%的股权买下了。

然后这笔投资还是非常划算的,因为后面又卖了一些股份出去,现在只有百分之四十几了的股份。好像又卖了两个多亿,那这家公司也就是花了四个多亿,而且还不考虑分红。

这个企业已经出现了一个硬伤了,就大额分红。分红是超过50%了,比如2021年1.8亿的利润,分了1.3亿,分红应该是比较高的,比较难了。

第一大股东通过分红应该也分了不少回去,一两个亿、两三个亿都有可能。

可见这家公司,到目前投资成本可能只剩两个多亿了,就拿到了一个利润两个多亿的公司的第一大股东地位,这是一笔非常划算的买卖。

这个股权的话,我感觉就有点问题,因为我感觉是当年注册制太包容了,这种情况下都能过会,第一大股东持股比例那么高,跟第二名的差距那么大,说自己不是控股股东、没有实控人,这个还是蛮罕见的。

三、业务情况

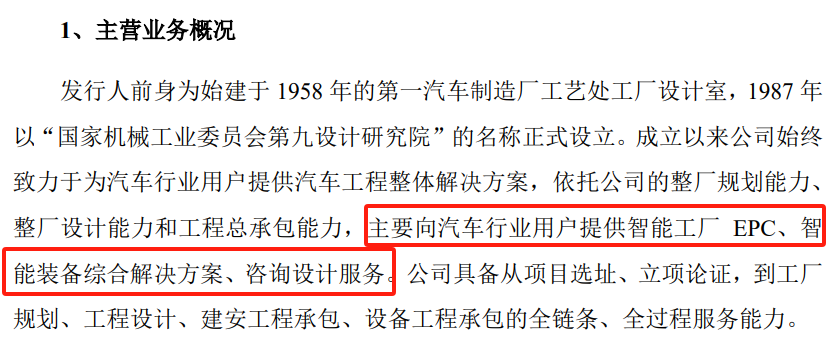

我们来看看业务,这个企业之前是给一汽做厂房和厂房建设配套的。

这个大家应该就不陌生了,就是这几年这些工厂,所谓的都要往智慧工厂去升级,需要智慧化的工厂、智慧化的产线,这个企业做的就是一个总包方,我感觉类似于这种汽车工厂的交钥匙工程的一个总包方。

你说这项业务的创新性和行业属性,我倒觉得应该问题不大,虽然他也是个承包商,但还可以说他是做产线的,我觉得这个问题倒不大。

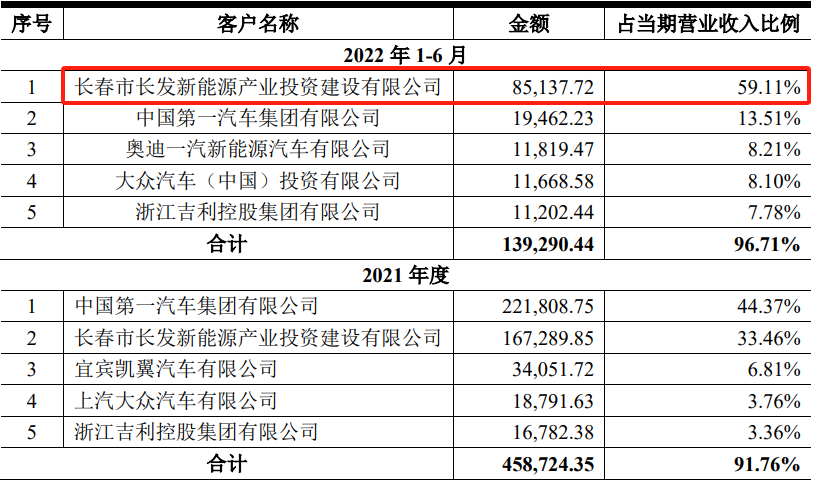

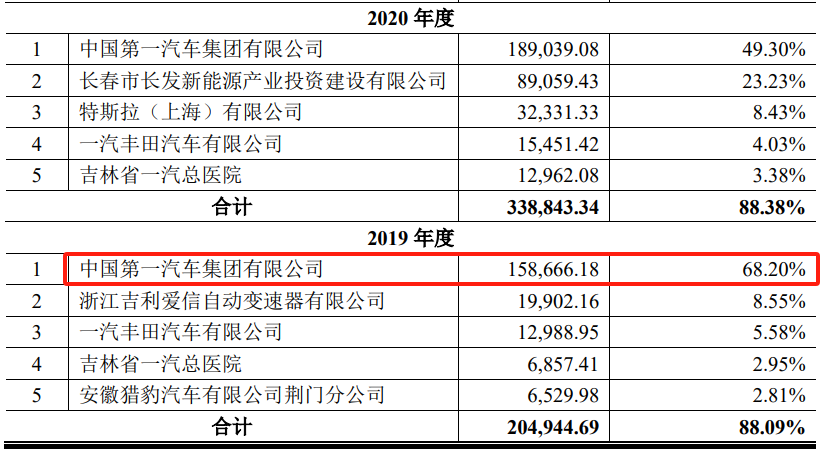

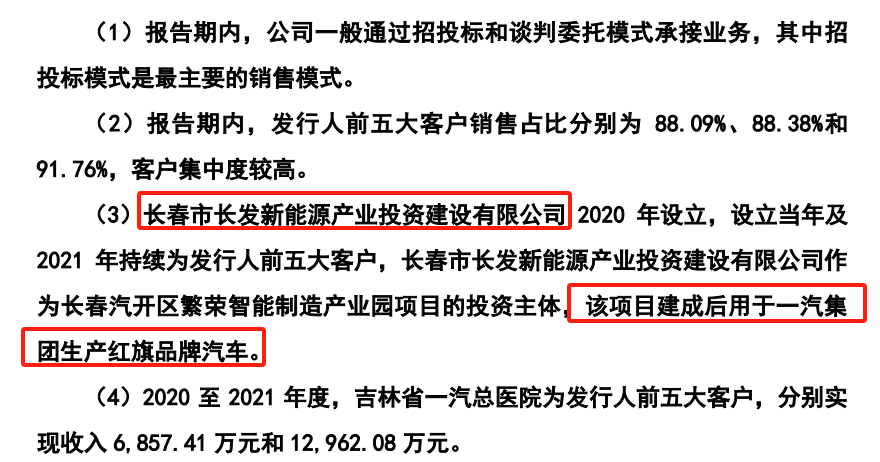

我们来看看客户,大家看到了吗,这家公司之前68.20%的收入来自一汽,到报告期后,也还有比较大的收入来自一汽,然后后面冒了一个长春市长发新能源产业投资公司,成为了第一大客户。

我们来看反馈意见,实际上新的第一大客户,建好的这个项目也是给一汽使用,只是说投资方便了,可能变成了当地的一个政府平台公司,但本质没变,还是给一汽使用,那说不定也还是一汽指定的或者推荐的。

可见这家公司,独立性还是有比较大的一个问题,毕竟现在一汽还是他二股东,有26.30%的股份,肯定还是关联方。他的收入来源当中,应该八九十都是来自于关联方一汽,或者说最终来源于关联方一汽,在独立性这块也是有缺陷的。

当然了,在当年注册制大包容的背景下能过会,但是我认为在目前的情况下,应该是很难再过会了。

四、撤材料原因

我们前面讲了三点原因了,就是这个企业撤材料:

第一个,存在大额分红;

第二个,股权比较罕见;

第三个,独立性还有缺陷。

但是我认为这三点,都还不一定让这家已经过了会的企业撤材料,我觉得第四点应该是非常重要的。

我们要看发行人的第一大股东是一个创投,而发行人的董事长也是由创投的实控人来担任。

大家能理解吗,发行人虽然没把实控人和控股股东定义为这个第一大股东,但是董事长是由创投的实控人来担任。

董事长做出了一个看上去很小,实际上影响非常大的一个事。就这个董事长,不是第一次操盘类似的事情,之前也操盘过类似的事情、类似的上市公司。

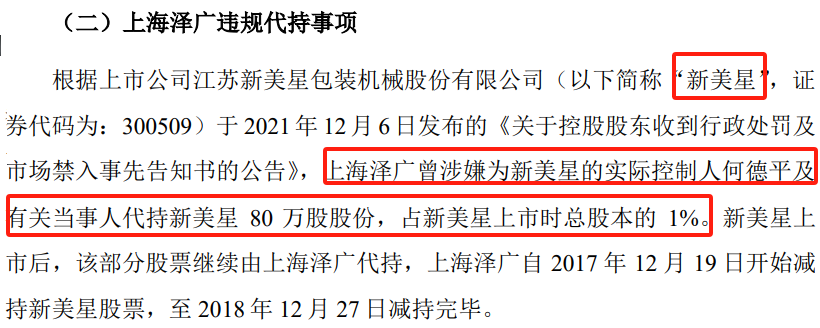

这个董事长作为创投的实控人,还搞了另外一个创投,也是一个私募股权牌照。这个私募股权牌照就去投了一个上市公司,叫新美星,这个公司已经上市了,是董事长的旗下投资机构投的。

然后因为他们投的这个公司新美星上市过后,新美星的实控人搞了一个内幕交易,被查了。这一查不要紧,关键查出来跟这个创投的实控人有关系,是啥呢?就是这个董事长搞的投资机构,在投新美星的时候,帮新美星的实控人代持了1%的股份。

这个大家能理解吗,就是说新美星公司在IPO的时候,老板把自己的1%股份,交给一个投资机构去代持。

当然这种目的有很多了,我猜测最主要的一个目的是减持更方便,因为创投上市过后只锁定一年,然后实控人的股份要锁三年,而且三年过后减持还贼麻烦,那有可能是为了减持方便。

后面就是监管在查新美星实控人的时候,就连带查出了1%股份的代持,因为投资机构减持了过后把钱转给了实控人。

这个事情的话,你说严重吗?倒也不严重,但是很敏感。为啥呢?

我们回到发行人,他最大的一个问题,就是股权带来一系列的问题。

监管会不会想,你这42.33%的股份有没有帮人代持?当年以这么便宜的一个价格,就拿到控股权,中间是不是搞了一些运作?你这里面是不是也搞了代持?

本来这个股权,别人就不太相信不构成实际控制地位,而且过往又有这种操作的项目,又搞了一些代持的违规行为,就很难让监管或者让市场,去相信这家公司的股权状况是真实的。

我不知道大家有没有听懂我讲的第四点,比较复杂一点。

那这家我们就讲完了。

(转自:塘主聊上市)

海量资讯、精准解读,尽在新浪财经APP

发表评论