宏观经济缓慢复苏,信贷需求疲弱的局面还在持续,尤其面对居民部门信心不足,零售业务失速,银行压力进一步给到对公部门。

今年上半年,商业银行资产负债表扩张节奏明显放缓,一方面,存款增速下滑,余额增量仅为去年同期的零头,国有大行对公存款罕见出现整体规模负增长,较年初少了近1.5万亿元;另一方面,信贷投放增长节奏放缓,对公、个人业务普遍滑坡,但因为按揭需求疲弱等因素持续影响,国有行对公信贷占比较个人贷款普遍提升,对公“战场”火药味又浓了起来。

作为银行生息资产中最重要的组成部分,贷款的“以量补价”已持续多时,但随着规模扩张放缓,存款降成本“赶”不上贷款降收益的压力进一步凸显,这也成为上半年更多商业银行盈利陷入负增长的重要原因。

第一财经记者注意到,随着手工补息被叫停,不少银行上半年对公存款付息率开始下滑,但与此同时,对公贷款的收益率还在随着LPR(贷款市场报价利率)下行继续压缩。拼规模,仍是各行的策略主线,但难度明显更大了。

存贷扩张减速,存款仅为去年零头

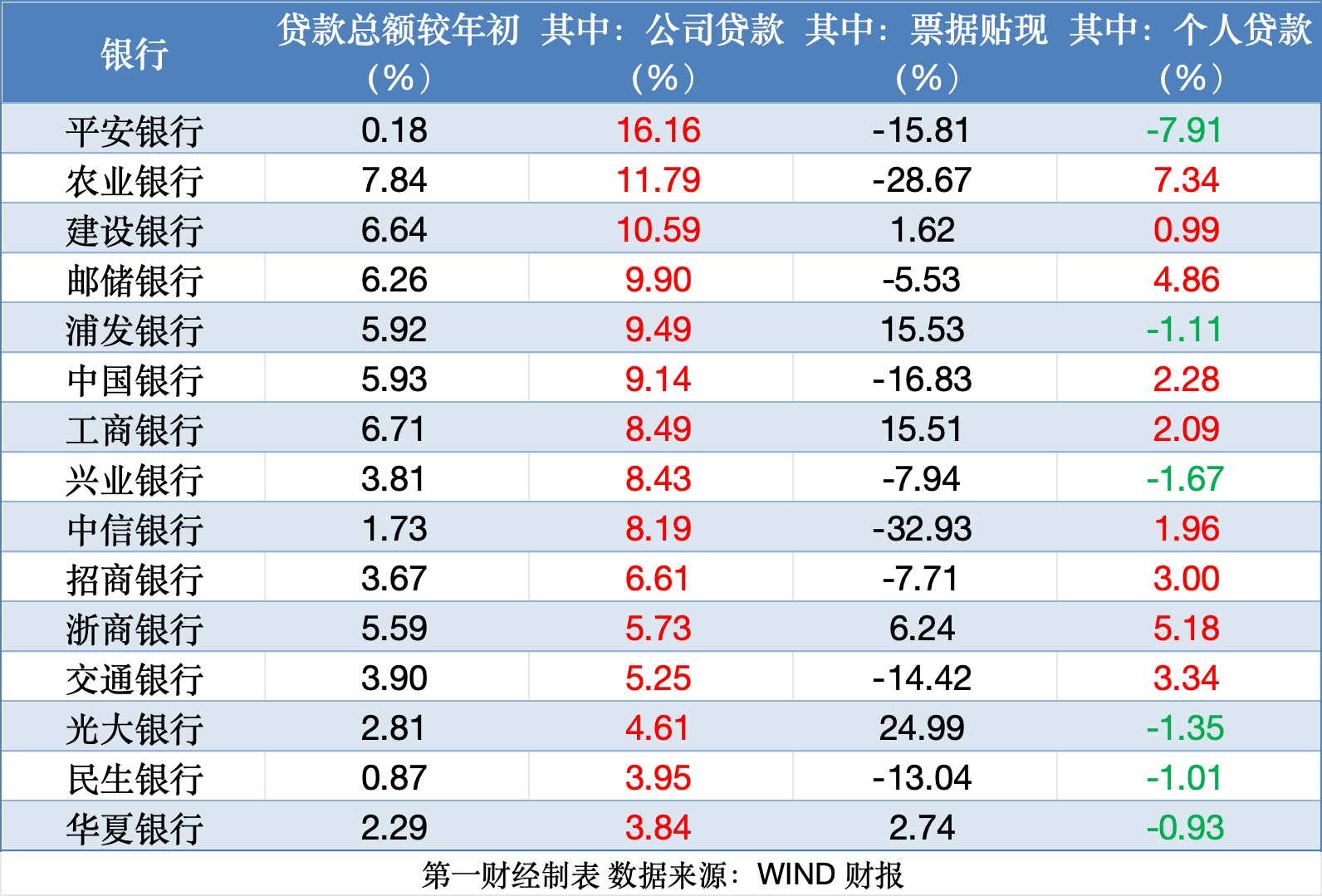

透过6家国有大行和9家上市股份行半年报可以看到,今年上半年,15家主要银行的贷款总额已经接近155万亿元。但从区间(较年初)增速来看,相比去年同期,除浦发银行外,其余14家上市银行贷款增速均有不同程度下行。

具体来看,上半年,上述15家银行贷款总额较年初增加了约8.24万亿元,与季节性特点更接近的去年上半年相比,增量少了2万多亿元,增速5.62%降了超过2个百分点。去年同期,两数据分别为10.42万亿元和7.89%。

其中,公司贷款、个人贷款分别较年初增加了9.04%、2.23%,相比去年上半年13.44%、3.05%的增速均有下滑。票据贴现较年初下降了7.44%,比去年同期的12.82%降幅收窄。

从贷款结构来看,上半年,多数银行公司贷款和个人贷款占比一上一下,多家近年来聚焦“零售战略”的银行也重回对公战场。

比如,正处于零售转型中的平安银行对公贷款占比提升了约5.7个百分点回到41%以上。中信银行、兴业银行、建设银行、农业银行对公占比增幅也超过2个百分点。

有银行业资深分析师告诉记者,上半年尤其是二季度,银行信贷增速放缓,一方面与存款减速等负债端牵制有关,另一方面是金融“挤水分”持续,实体经济资金需求不足,部分银行票据冲量现象依然明显。

数据显示,今年上半年,存款增速相比去年同期增速也有明显下滑。去年上半年,上述15家主要银行存款增加了近15万亿元,较年初增幅9.53%。到了今年上半年,在存款利率持续下降、手工补息被叫停等背景下,15家主要银行存款总额增加了约4.7万亿元,仅为去年的零头,较年初增长2.8%。相比去年上半年存款的增长速度,仅平安银行、邮储银行存款增速较去年同期提升。

一方面,去年以来增长明显的个人定期存款,今年上半年增速较去年同期全面下滑,增速差异的中位数在10个百分点左右;另一方面,公司存款整体余额罕见下降,上半年总额较年初减少了近3800亿元,其中公司活期存款减少了1.43万亿元。15家银行中,有12家的公司活期存款较年初减少,去年同期只有1家。

具体机构方面,上半年,工商银行公司存款少了3300多亿元,其中定存减少2867亿元;中国银行虽然公司存款总额增加了约332亿元,但公司活期存款少了约3870亿元。同期,农业银行、浙商银行公司活期存款也减少超过2300亿元,后者降幅超过36%。

新一轮“对公之王”争夺战?

在贷款业务尤其是作为主力的对公业务层面,国有大行整体优势较股份行更为明显,过去的信贷规模和增速分化也印证了这一点。

今年上半年,15家主要银行中,贷款总额增长最快的5家银行是农业银行、工商银行、建设银行、邮储银行、中国银行,紧随其后的是浦发银行、浙商银行,交通银行稍显落后。

但仅看对公领域,平安银行以16.16%的贷款增速跃居第一,浦发银行对公贷款增速也超过了中行、工行和交行,以9.49%增速紧随邮储银行之后。

对比明显的是,这两家近年来持续做零售转型的股份行,个人贷款在上半年分别下降7.91%、1.11%。同期,兴业银行、光大银行、民生银行、华夏银行个贷业务也均有不同程度下滑。

横向来看,今年上半年对公贷款增速在两位数以上的只有平安银行、农业银行、建设银行,比去年同期的建行、农行、中行、邮储、工行五大行+兴业银行,减少了一半。

而从对公信贷规模来看,目前六大席位依然由六大行占据,10万亿元以上的第一梯队仍是工行、建行、农行、中行。但第二梯队中,股份行座次生变,兴业银行继续紧跟邮储银行,浦发银行强劲发力对公业务后规模超过中信银行。

对于部分零售业务具备明显优势的银行来说,个人信贷表现弱于对公信贷并不常见。除了财报数字,零售业务失速+政策引导支持实体经济背景下,多家银行业绩会透露出对公竞争“白热化”的信号。制造业、专精特新、普惠小微、涉农贷款、绿色金融、基础设施等是主要发力方向。

作为“零售之王”的招商银行,行长王良在2024年中期业绩交流会上表示,招商银行过去资源有限,所以战略是以零售战略为主,对公司业务相对而言投入是不足的,所以要打造公司业务的差异化竞争能力。

浦发银行过去有着“对公之王”的称号,后来对公业务比重在漫长的零售转型中起起伏伏。该行副行长康杰在业绩会上表示,浦发银行把整个对公前台从专业细分角度,由原来的部门细分成了9个部门。从组织架构调整可以看到,浦发银行是坚定不移把“对公之王”的基因激活和复活。

平安银行高管认为,在平安银行的零售转型过程中,对公业务提供了强有力支撑;在经济不确定的时候,批发业务是渡过周期的很好业务品种。过去,平安银行对公业务发展较弱,目前是恢复性增长。

邮储银行副行长兼董事会秘书杜春野则直言,商业银行公司金融的竞争,呈现出了白热化态势,但是事不避难、道不避险,邮储银行将努力构建公司金融的特色竞争优势。

收益-成本管控哪家强?

“以量补价是懒路,以价补量是险路。”中信银行行长刘成在业绩会上表示。

面对效益和质量双重压力,一味的规模扩张难以持续,越来越多的银行响应监管导向摒弃规模情结,调结构、控成本、重风险变得更为关键。

从上半年各行资产收益率和负债成本率来看,一方面,LPR下行等因素继续给收益端带来压力;另一方面,继去年存款利率下调有效压降个人存款成本之后,手工补息叫停等效果逐渐显现,对公存款付息率开始下滑。

以国有大行为例,各家大行今年上半年的贷款年化平均收益率(主要为境内口径)同比普遍下降了30BP以上,其中工商银行、建设银行降幅超过40BP。相比2023年全年的同比变化,今年上半年仅农业银行降幅好转、邮储银行降幅持平,其他4家大行贷款收益率同比降幅均有不同程度扩大。

存款平均付息率方面,除中国银行同比略升外,其余5家大行存款付息率都有不同程度下降,但下降幅度不及贷款收益率下降幅度。其中,交通银行存款年化平均付息率下降14BP,农业银行、工商银行、邮储银行、建设银行存款年化平均付息率分别下降了7BP、6BP、6BP、5BP。

整体来看,因为规模优势、客群特点、经营策略等因素差异,目前银行间的存、贷利率分化依然明显。在对公领域,股份行贷款收益率、存款付息率整体高于四家国有大行,邮储银行、交通银行则更接近于股份行。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李琳琳

发表评论