在亚太石油会议(APPEC)开幕的第一天,世界上最大规模的两家大宗商品贸易巨头——托克集团与贡渥集团,对原油交易市场的前景描绘了一幅显得黯淡的画面,这反映出大宗商品贸易们对于亚洲原油需求萎靡以及供应持续增长之下未来供应过剩趋势的严重担忧情绪,长期看涨原油的大宗商品巨头托克集团罕见赞同“供应过剩”观点,预计油价可能大幅下跌。此外,华尔街对于原油价格也持看跌态度,主要观点也在于“供应过剩”即将成为原油市场的现实情况。

在新加坡举行的亚洲最大规模石油行业高管、分析师、交易员和机构投资者大会上,绝大多数参与者对油价持看跌态度,托克集团对布伦特原油的悲观预测尤为突出,对于长期看涨大宗商品走势的托克来说这一立场并不常见。

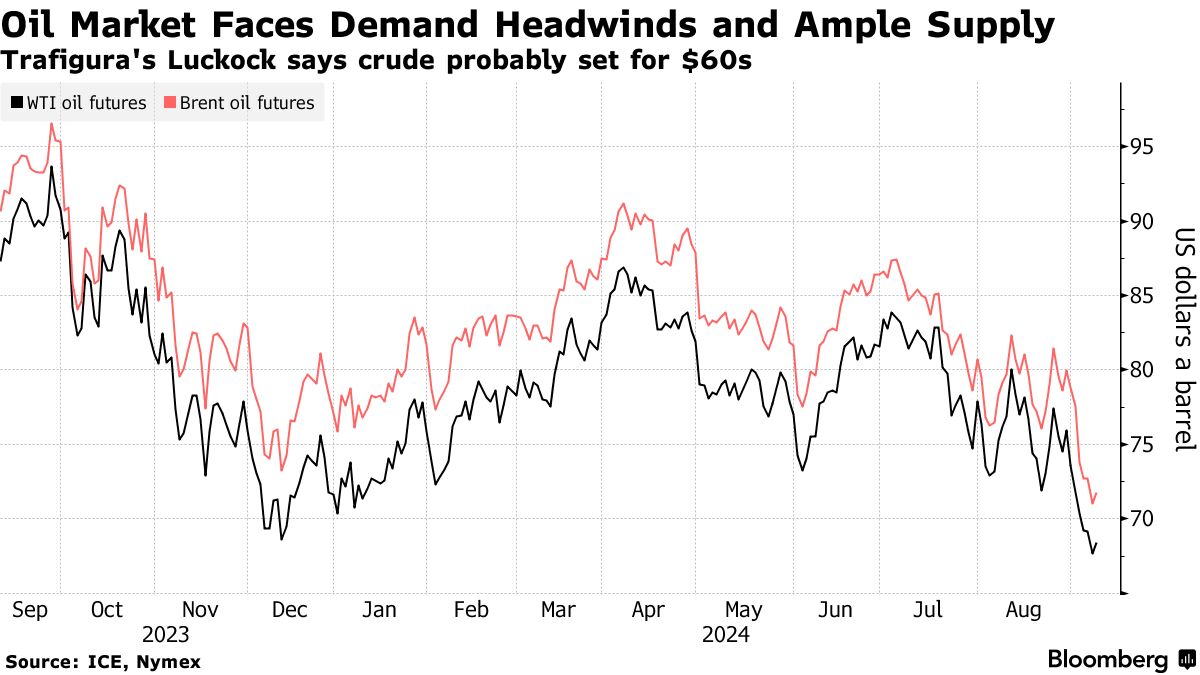

来自托克集团的石油贸易主管本·勒科克在亚太石油会议上表示,全球原油价格基准——布伦特原油价格,“可能很快就会进入60美元这一悲观区间”。相比之下,当前布伦特原油期货价格徘徊在72美元附近,托克集团的预期意味着油价未来可能呈现持续下跌轨迹。

然而,勒科克也表示,大宗商品投资者们不应对于石油市场过于悲观。“这(过度看跌)很危险,因为有很多事情会毁了你的一天,”他表示。“我不会把所有的筹码都放在赌桌上。”

数千名能源行业的参与者们聚集在这一次亚太石油大会上谈论石油和更广泛的大宗商品市场,全球经济放缓和全球能源结构的变化,尤其是能源转型趋势,可能是此次活动及其著名的深夜鸡尾酒会的最热门话题。

自7月初以来,由于大宗商品交易员们对于亚洲重要需求国中国、印度和日韩,以及对于北美地区需求前景的担忧情绪升温,以及石油输出国组织(OPEC)以外的石油大国供应充足,促使“供应过剩”逻辑席卷交易市场,导致布伦特原油价格暴跌,抹去了今年以来的所有涨幅。欧佩克+上周决定推迟原定于10月份的增产计划,但坚持将增产目标延长至明年,也不足以在上周支撑疲软的油价。

就在来自托克集团的勒科克对布伦特原油价格的前景表示悲观之际,华尔街摩根士丹利在几周内第二次下调了该基准原油价格的未来预期,主要因是需求挑战加剧,而供应依然充足,供应过剩即将成为现实。根据来自摩根士丹利的分析团队观点,预计第四季度全球基准布伦特原油价格将平均达到每桶75美元。相比之下,该行上月发布的预测是10月至12月期间油价将为80美元,而更早之前的预测是85美元。此外,该行对明年大部分时间油价的预测也略有下调。

“如今,我们正在生产的原油远远超过我们所消耗的原油,原油目前仍然所处的这种供应相对平衡局面,预计将在未来几年内会恶化。”大宗商品贸易巨头贡渥集团的董事长托比约恩·托恩奎斯特在一次小组讨论中表示。

然而,凯雷集团的能源路径首席战略官、资深大宗商品分析师杰夫·柯里在与托恩奎斯特的同一场能源论坛上对原油价格前景更为乐观,反映出凯雷与贡渥集团对于原油前景的差异化观点。大宗商品领域知名分析师柯里承认亚洲需求困境,但指出美联储降息和金融仓位复苏可能是油价的主要看涨因素。

高盛集团的观点与摩根士丹利等华尔街顶级投行一致,均表示未来原油供应过剩将是推动油价持续疲软的重要因素。来自高盛的研究主管达安·斯特鲁伊文表示,所谓的“原油交易价格长期下限”可能会从每桶75美元至80美元左右的区间,转向长期价格徘徊在每桶仅仅70美元附近,预计这将是美国页岩油长期盈亏平衡的估计价格。

高盛近期发布的一份研报显示,该行预计到2025年,整个原油市场可能会从略显紧张的供需平衡转向潜在的过剩。高盛的这一预期源于欧佩克和非欧佩克产油国整体对原油供应持续增加的预期。高盛预测,如果欧佩克成员国完全逆转减产,布伦特原油交易价格可能跌至每桶61美元的这一阶段性低点。这种情况将加剧原油生产商之间的竞争局势,有可能导致降低价格以维持他们各自的原油供应份额。

摩根士丹利给出的2025年布伦特原油价格预期上限比高盛给出的预期更低,大摩预计,2025年布伦特原油价格将下跌,预计到2025年底,每桶价格将在75美元至78美元之间。摩根士丹利还预测,到2024年底,市场将从紧张过渡到平衡,由于欧佩克和非欧佩克产油国的供应规模增加,2025年可能出现原油供应过剩。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜

发表评论